文|马王杰 吕育儒股票多少倍杠杆

面板产业从过去的投入期开始进入收获期,行业和中国厂商的投资周期与产线折旧进入尾声,LCD产线开始释放自由现金流和净利润。长期来看,供给增长放缓和需求面积扩大是必然趋势,推动LCD面板稼动率回升和供需比下降,面板价格中枢有望提升,并且中国头部面板厂商在LCD占据主导地位的同时,开始抢占高端OLED面板市场份额,面板周期属性进一步减弱,并将迎来明确的利润释放周期,中国大陆头部厂商的盈利水平有望稳定提升。此外,面板企业逐步延伸玻璃基板等新业务布局,未来有望凭借差异化优势抢占市场份额,贡献市值增量。

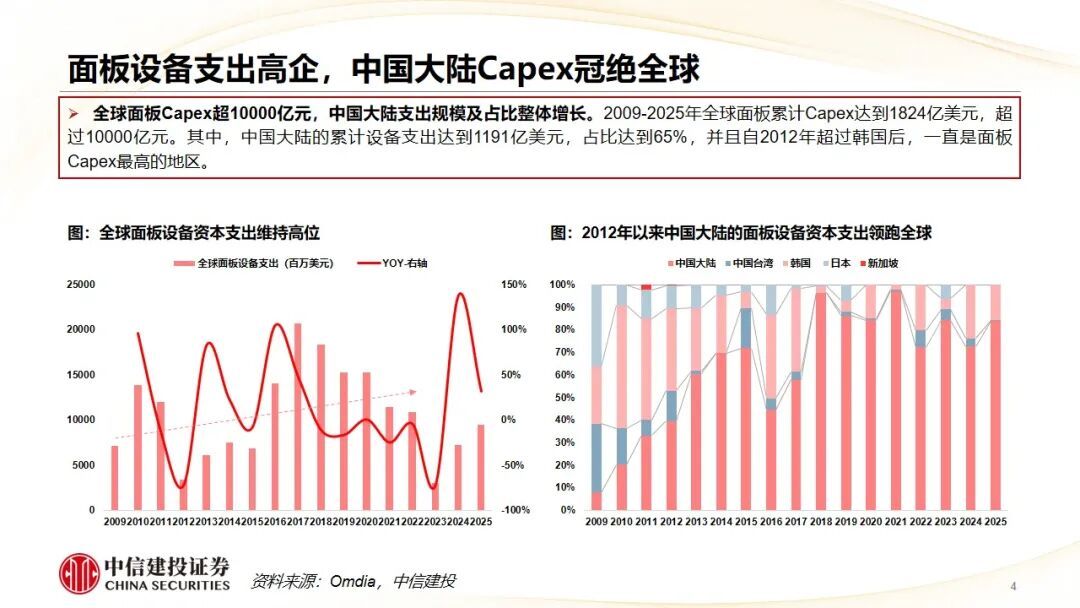

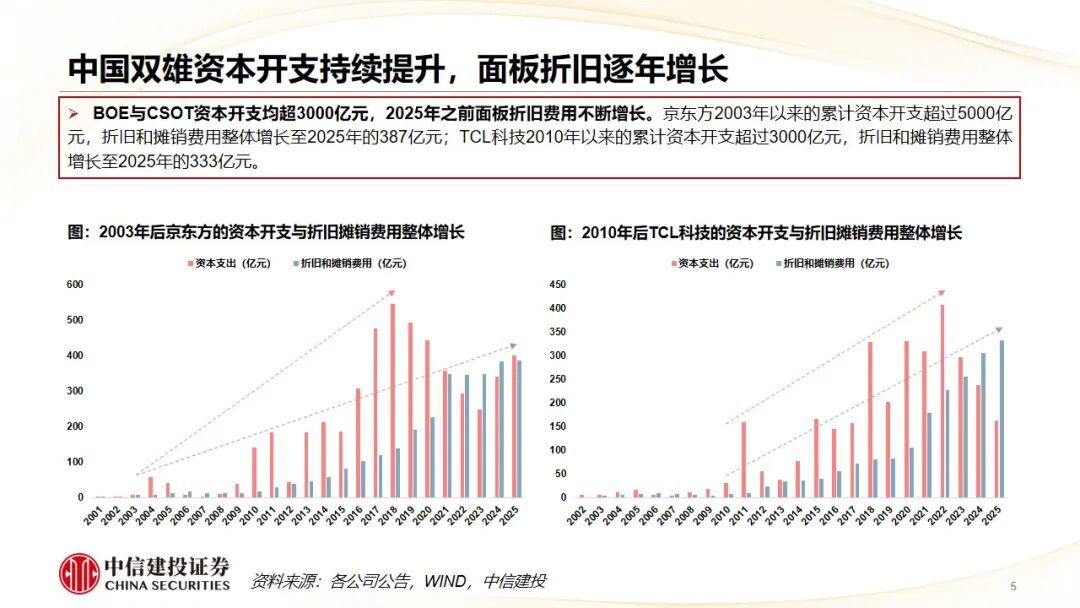

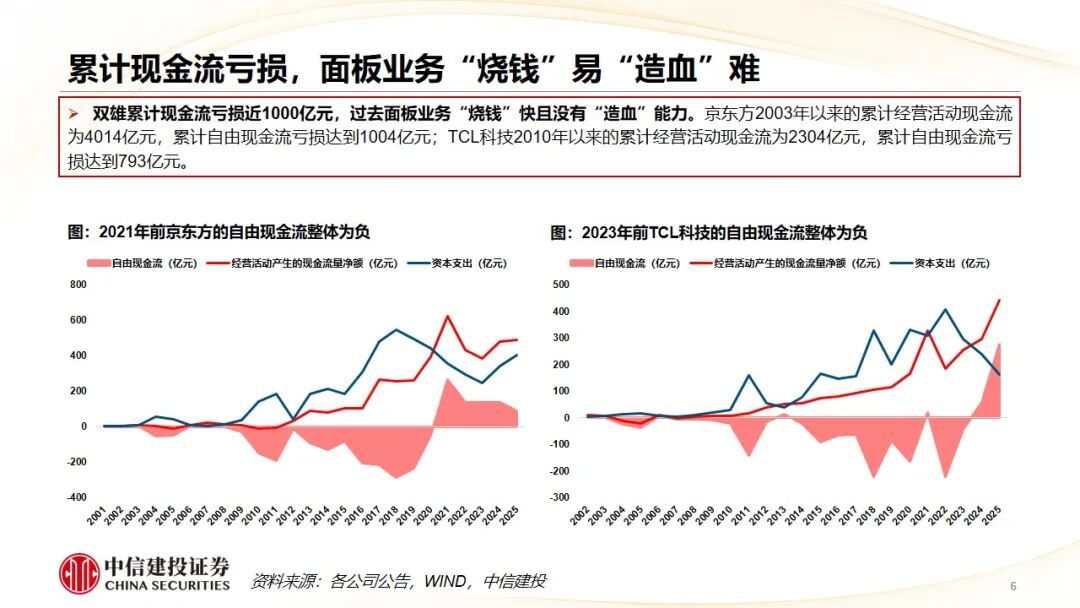

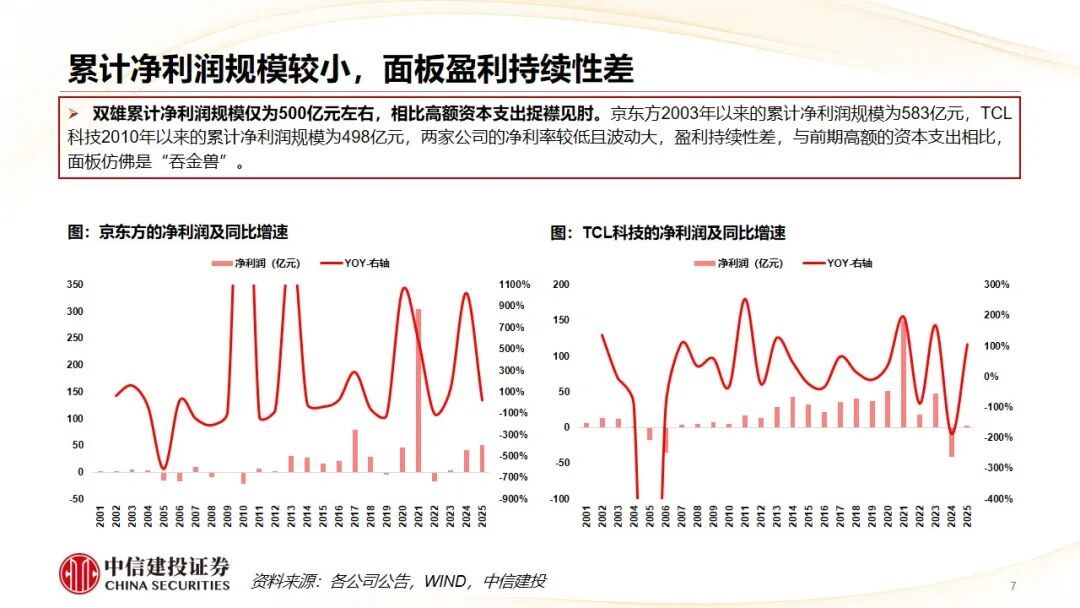

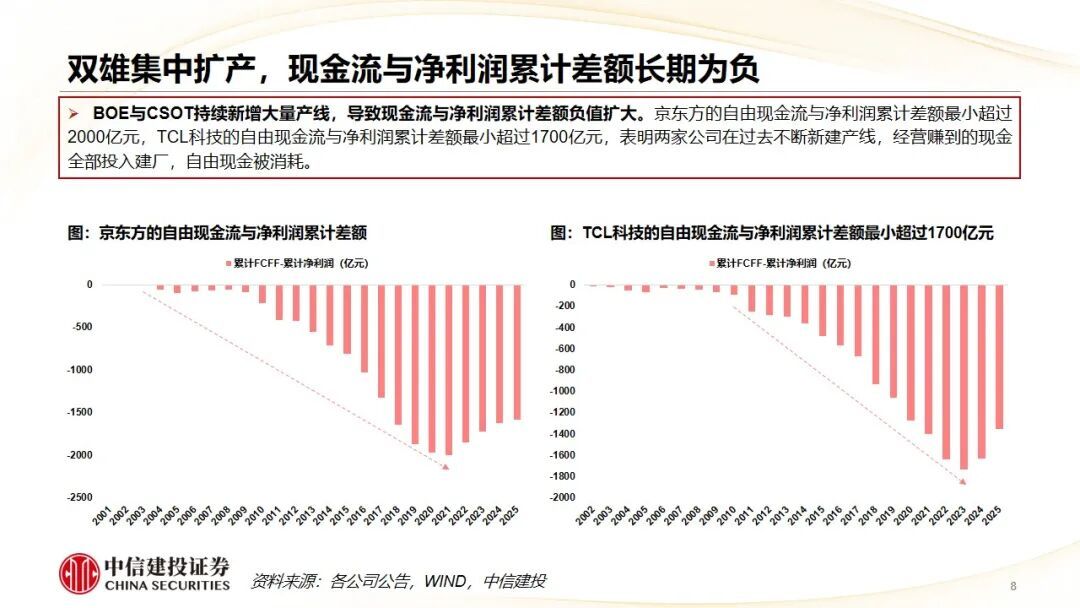

为何过去面板产业是“价值毁灭者”?2009年以来,全球面板Capex超10000亿元,中国大陆支出规模及占比整体增长,2012年以来一直是面板Capex最高的地区。京东方与TCL科技资本开支均超3000亿元,导致面板折旧费用不断增长,二者的累计现金流亏损均接近1000亿元,表明过去面板产业“烧钱”快且没有“造血”能力,同时二者的净利率较低且波动大,盈利持续性差。面板产业资本开支和折旧摊销费用大、现金流和净利润少,因此被资本市场称作是“价值毁灭者”。

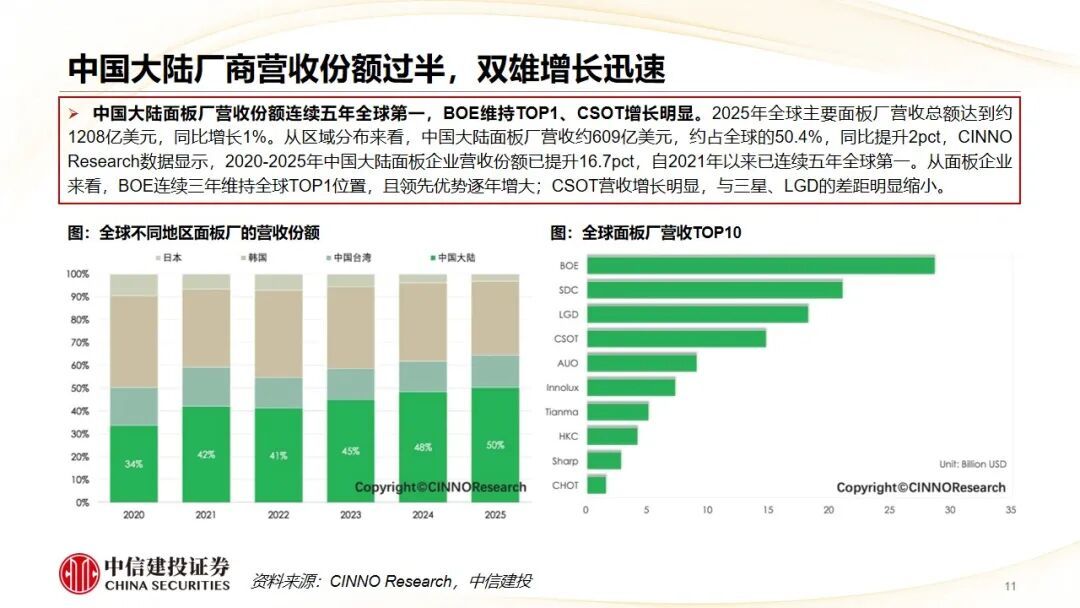

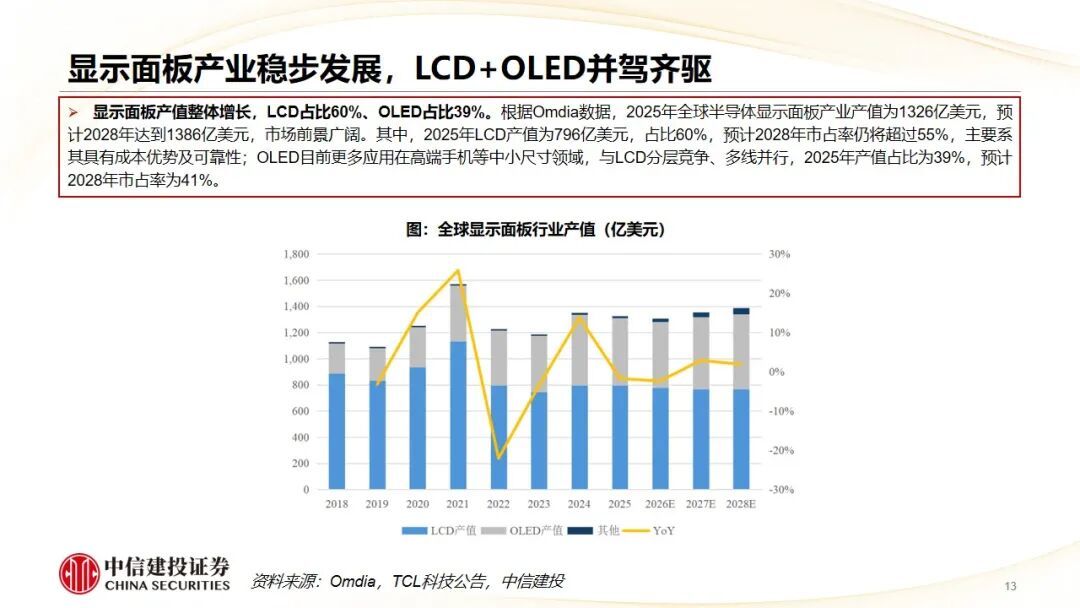

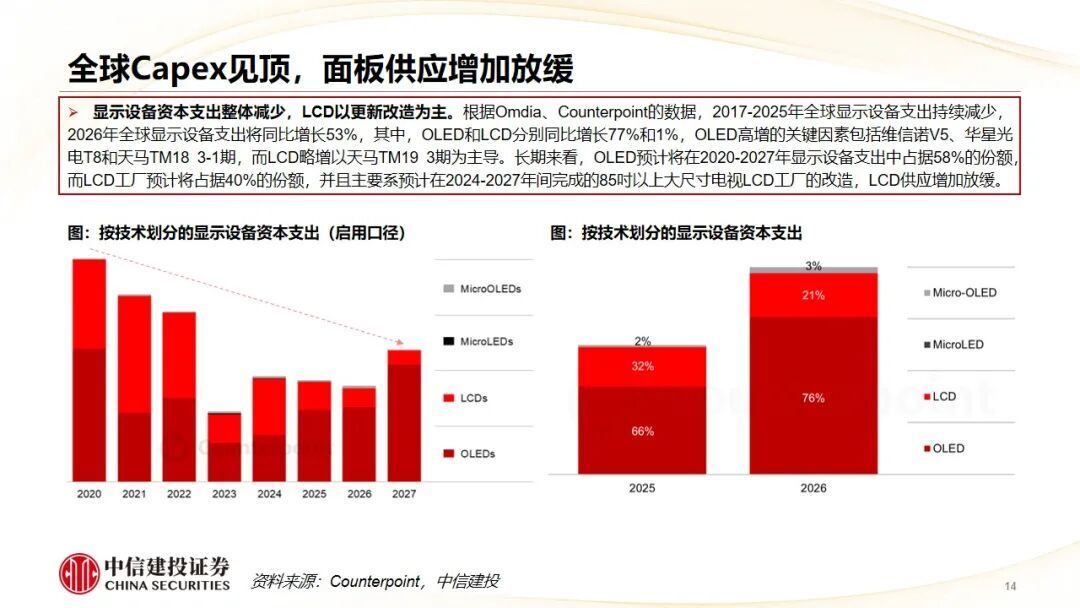

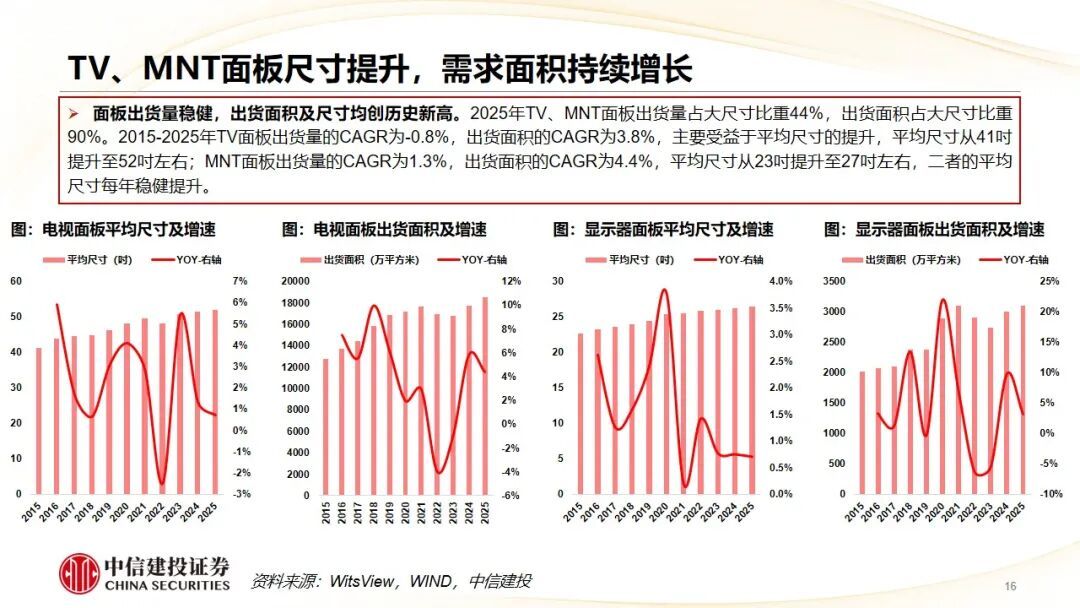

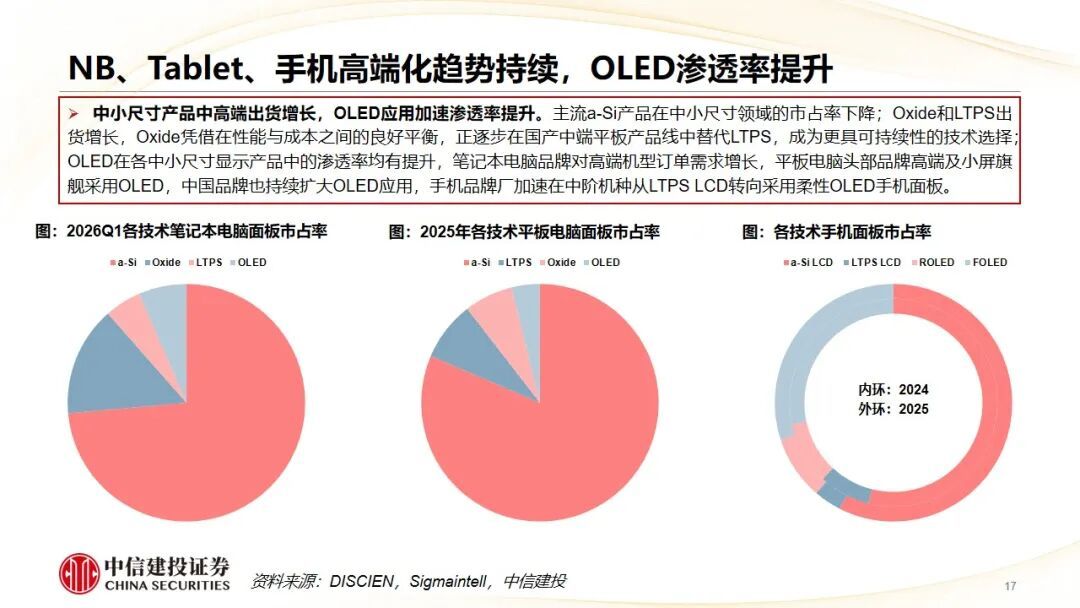

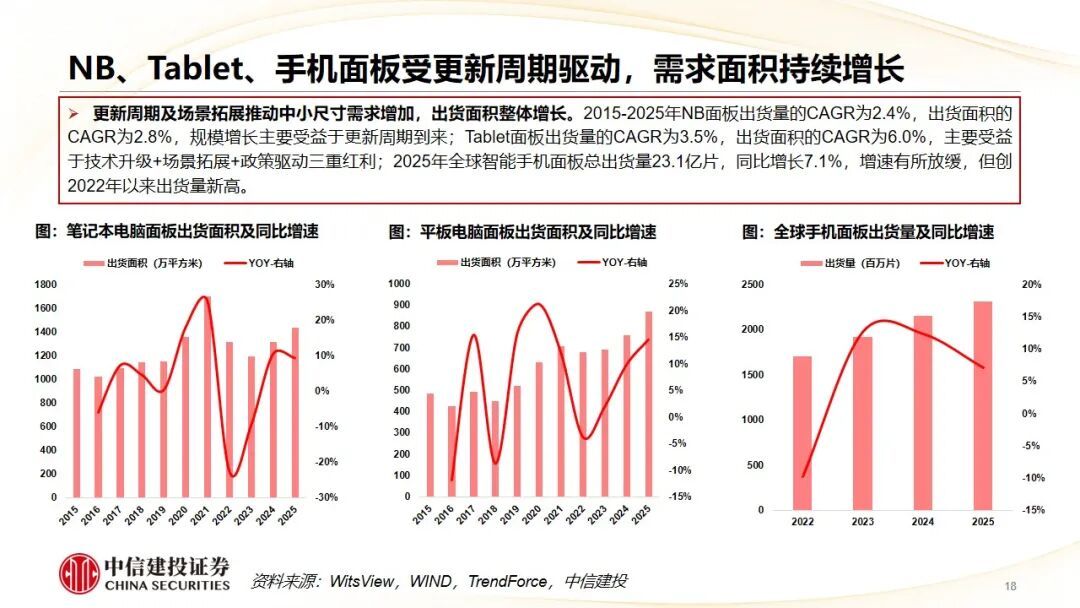

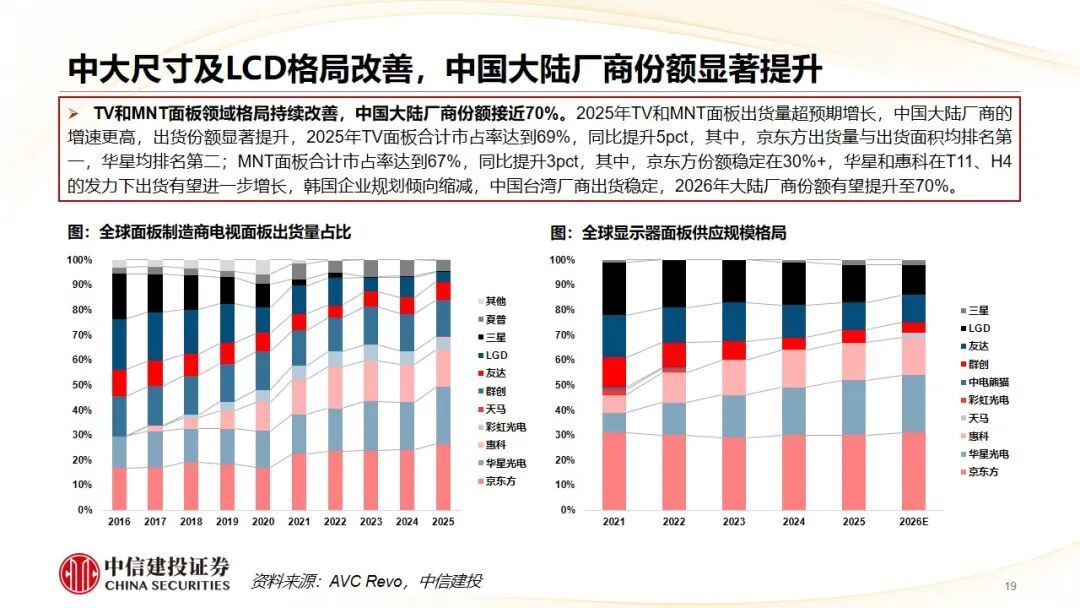

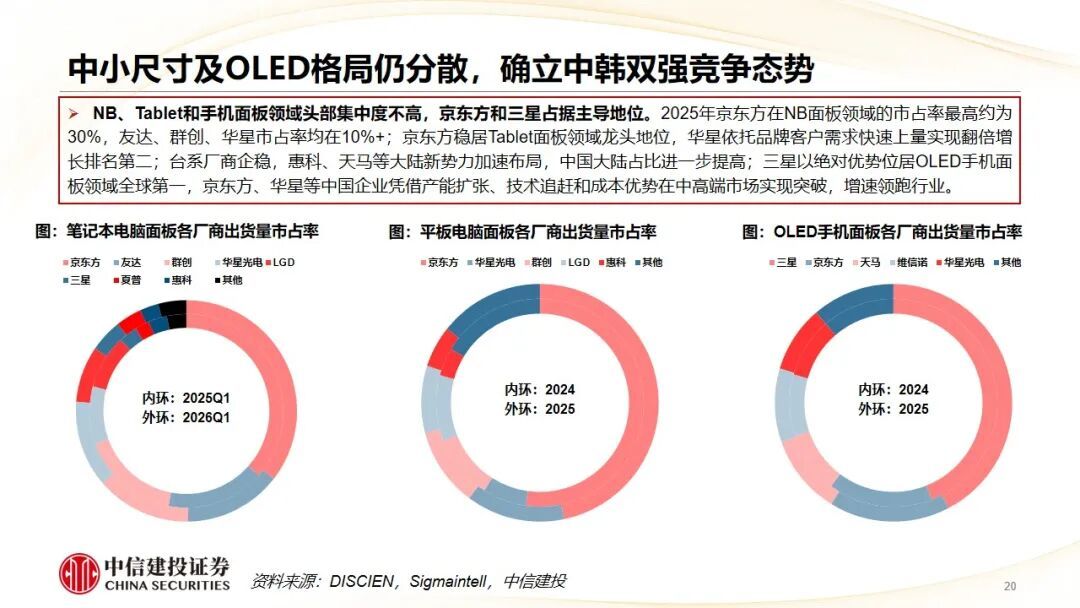

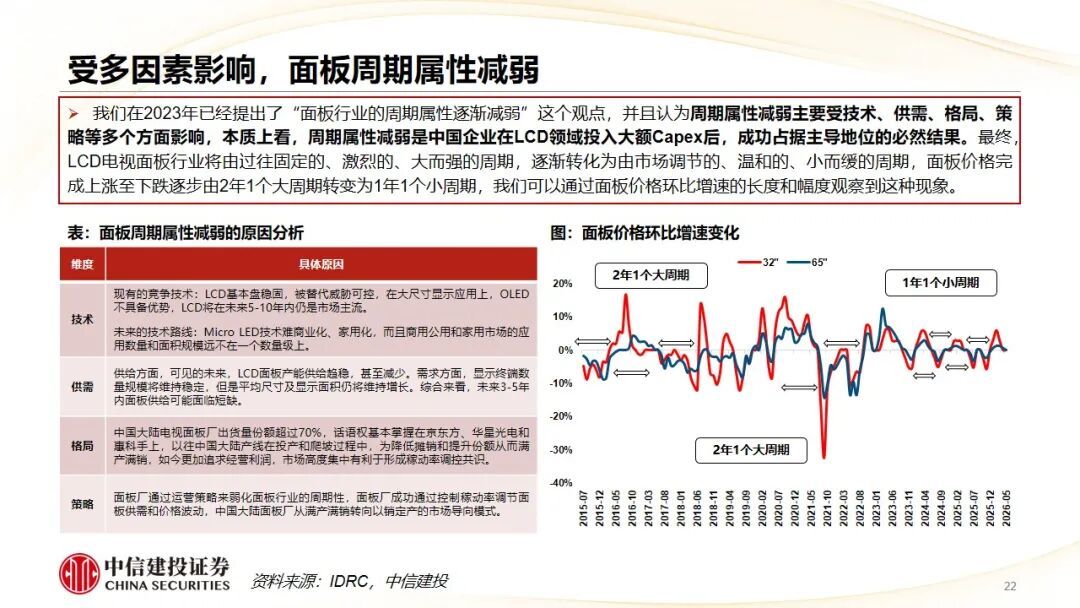

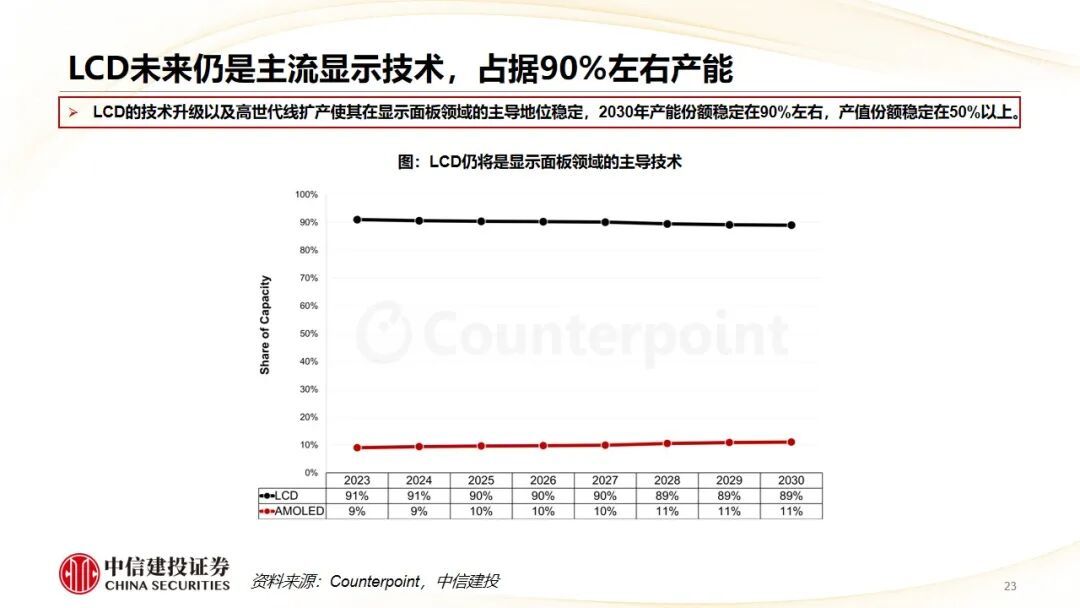

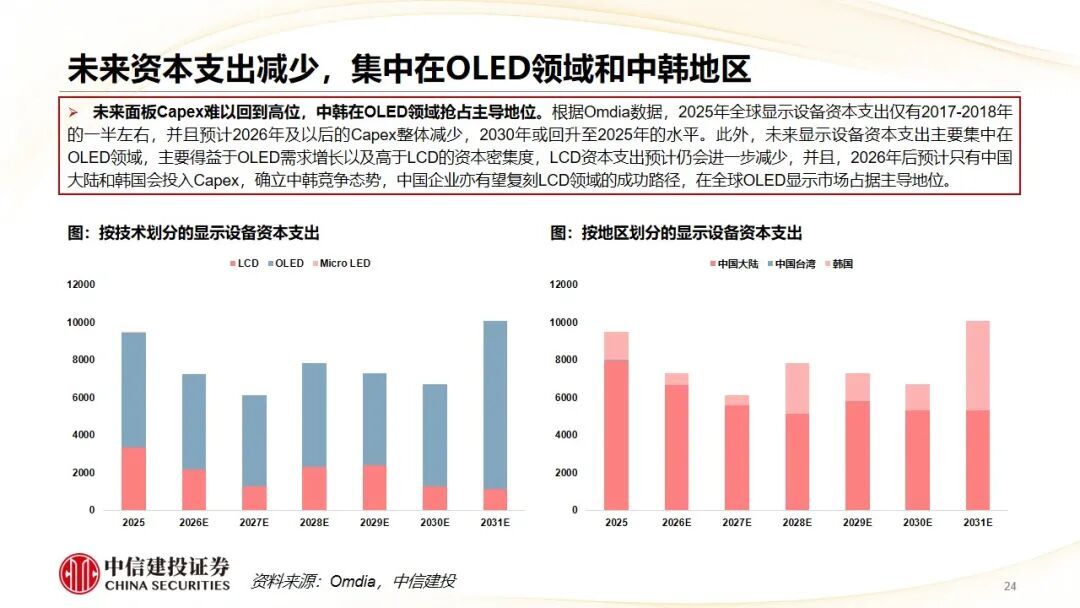

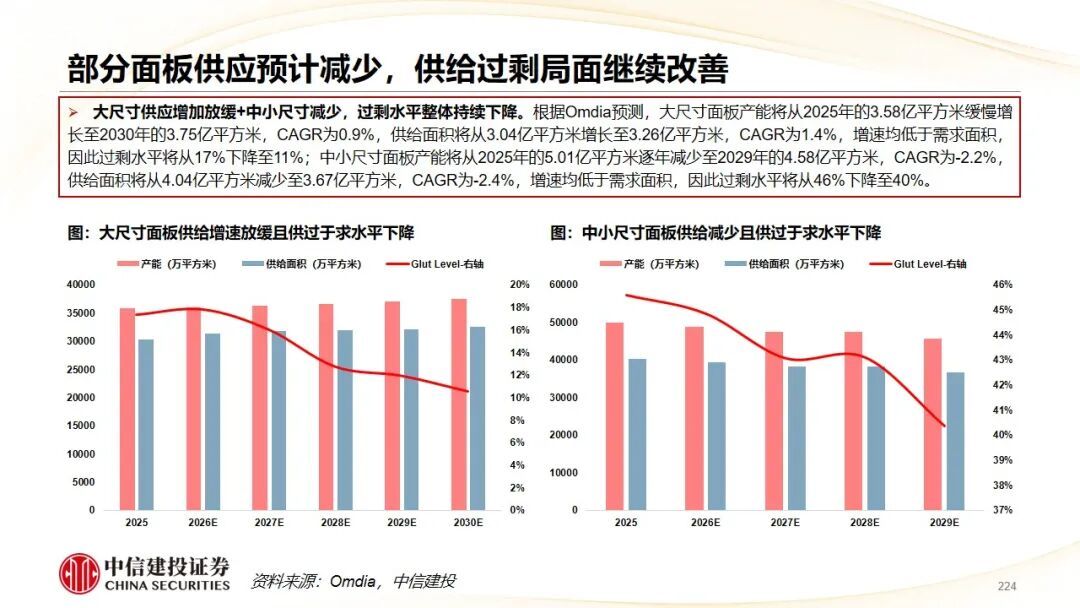

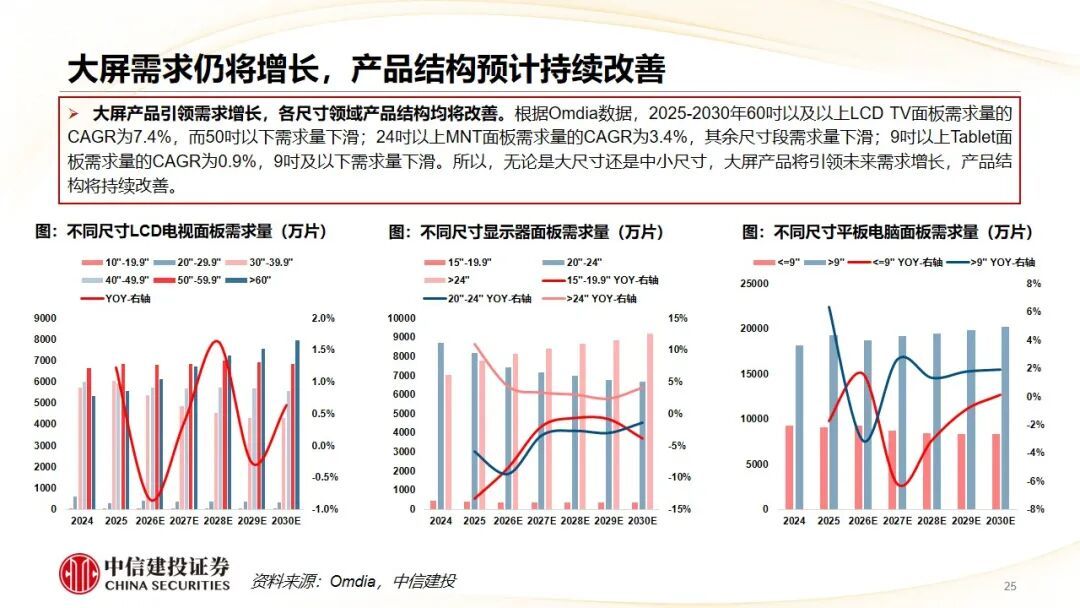

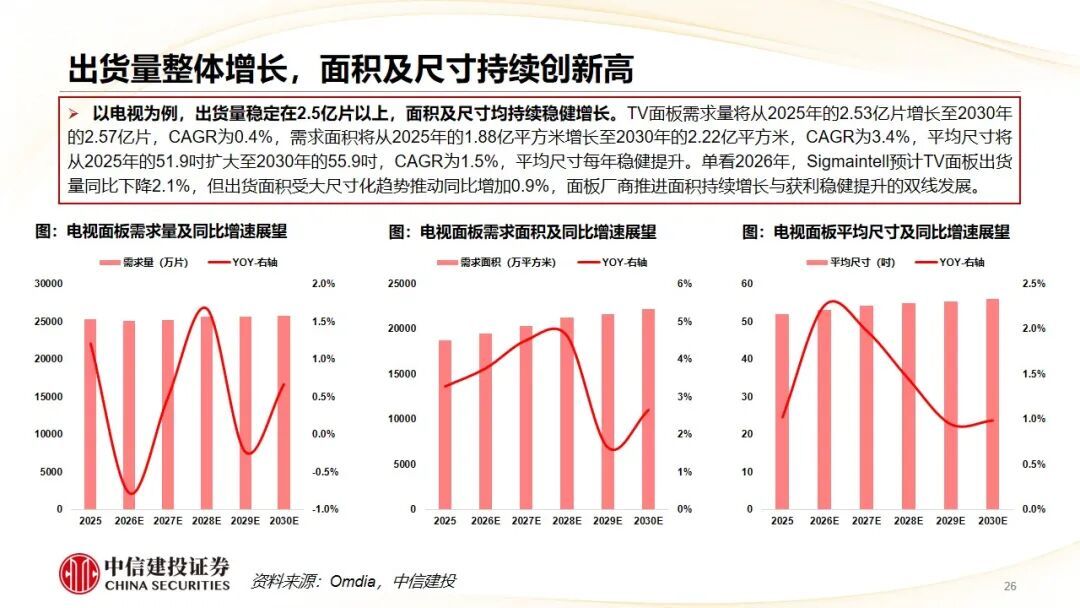

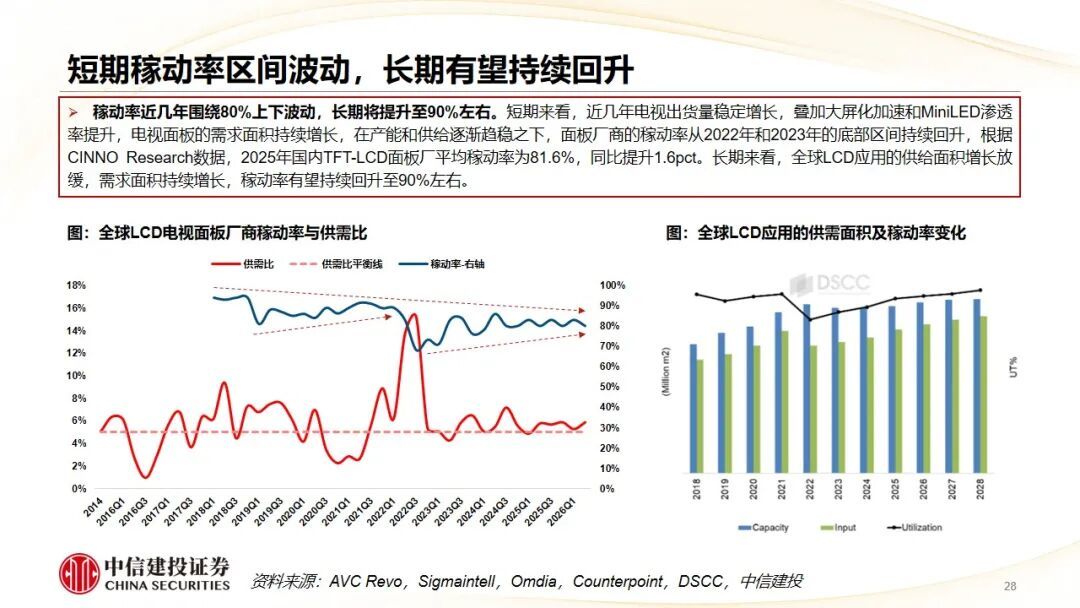

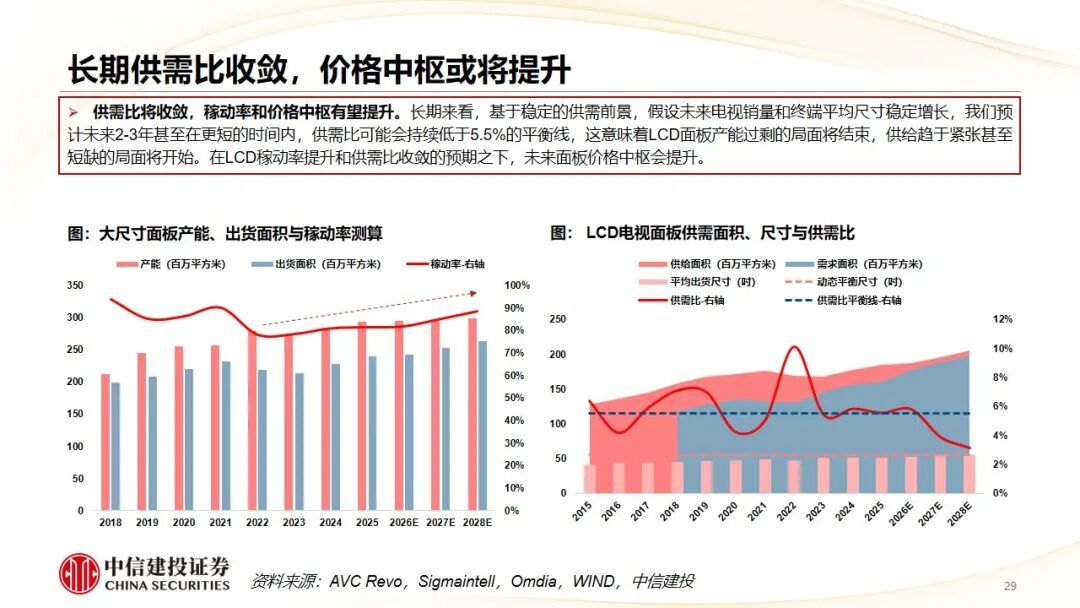

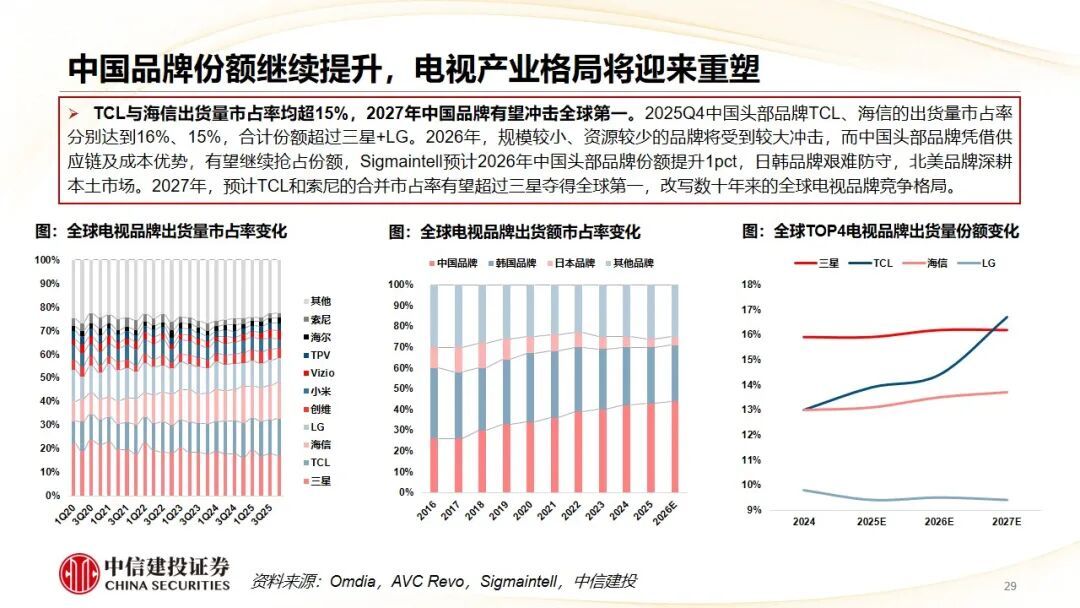

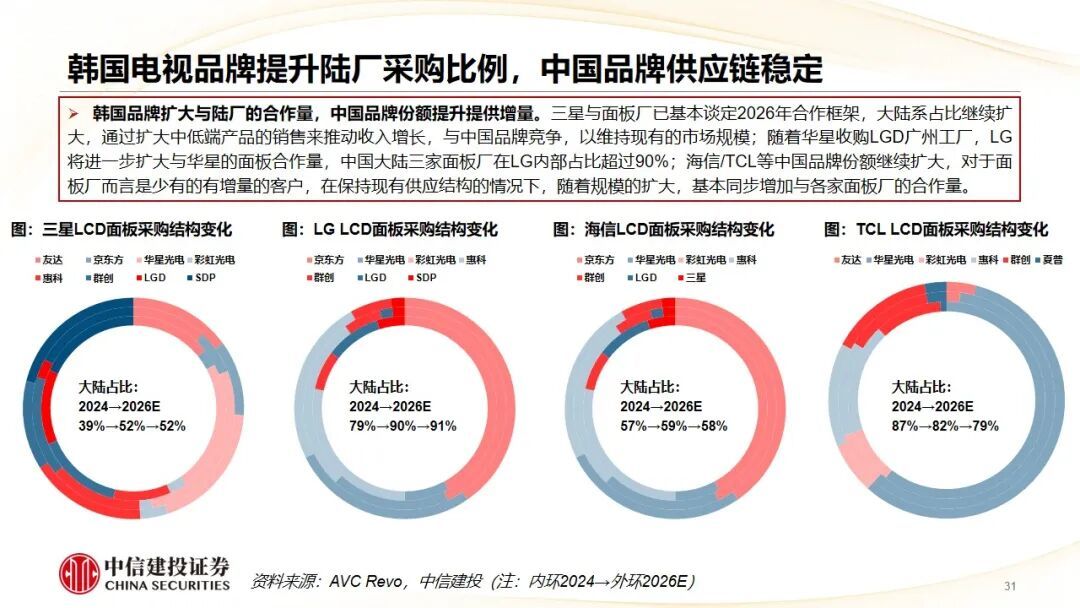

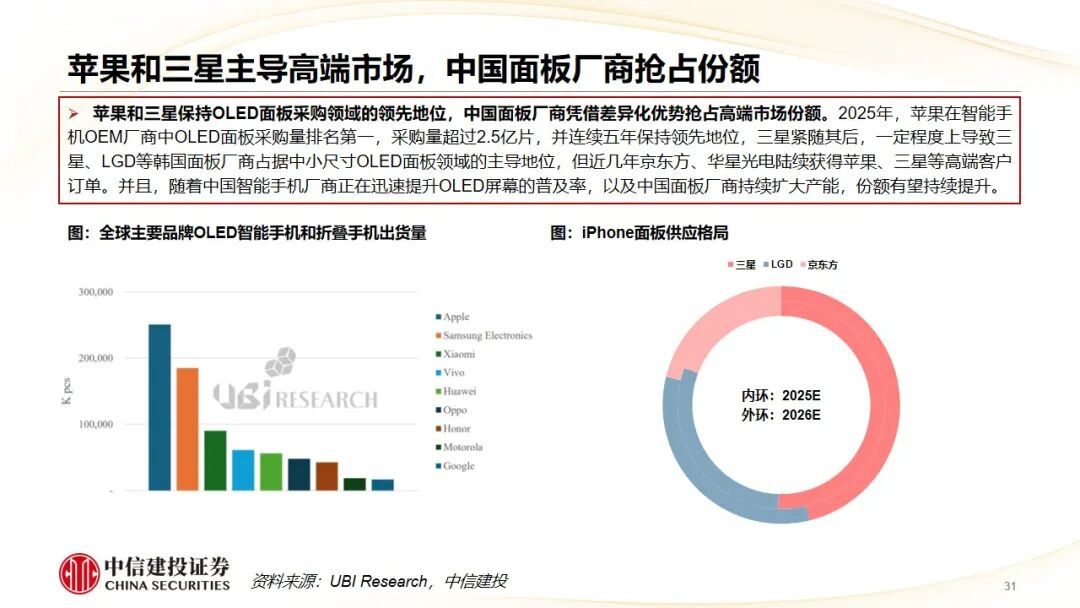

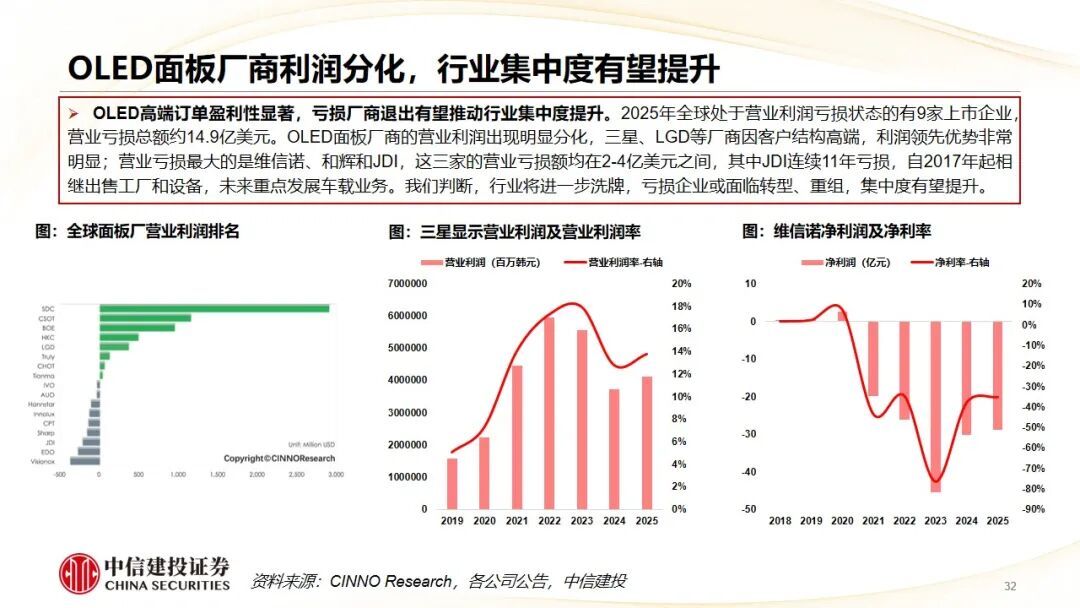

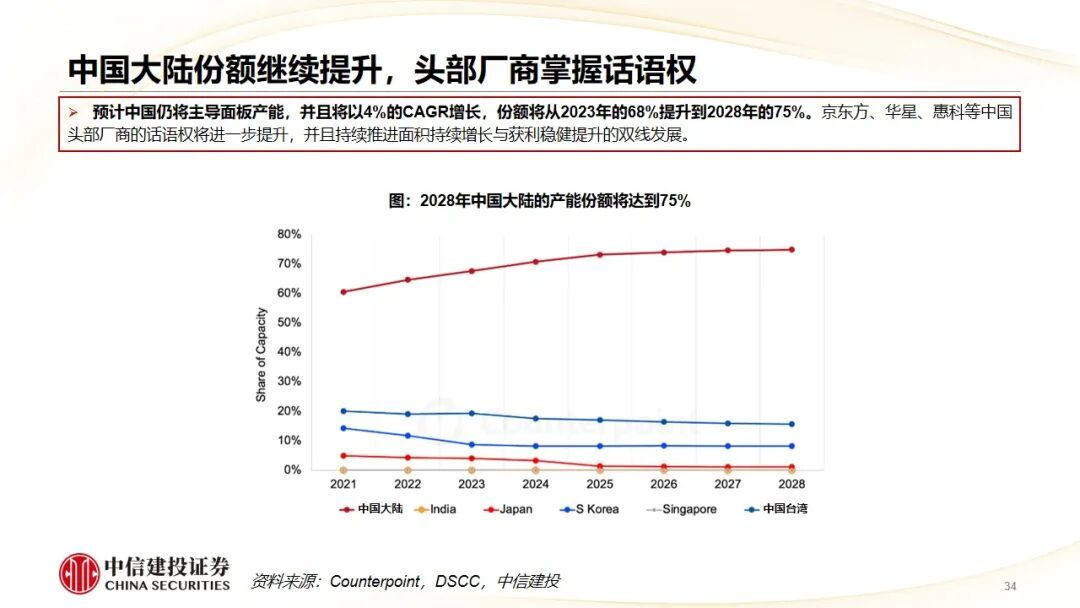

如今面板行业开始进入收获期了吗?当前,LCD技术在显示面板行业仍占据主要地位,全球显示设备资本支出整体减少,LCD面板供给增加放缓;同时,大屏需求增加,高端化趋势持续,推动全球需求面积持续增长;此外,LCD面板格局改善,中国大陆厂商份额显著提升。技术、供需、格局、策略等因素推动LCD面板周期属性减弱。未来,供需方面,资本支出将进一步减少,或导致部分面板供应减少,下游市场的大屏化、高端化趋势维持,推动平均尺寸和需求面积持续创新高,在供给增速<需求增速的预期下,我们判断长期稼动率将回升至90%左右,供需比可能会在未来2-3年甚至更短的时间内持续低于5.5%的平衡线,面板价格中枢将会提升;格局方面,中大尺寸领域的中国品牌份额提升改写产业格局,中国面板厂商占据LCD主导地位,并且在小尺寸领域的高端OLED面板市场逐渐抢占份额,伴随OLED面板亏损企业或面临转型、重组,集中度有望提升;因此,面板周期属性将继续减弱,利润释放周期也即将到来。

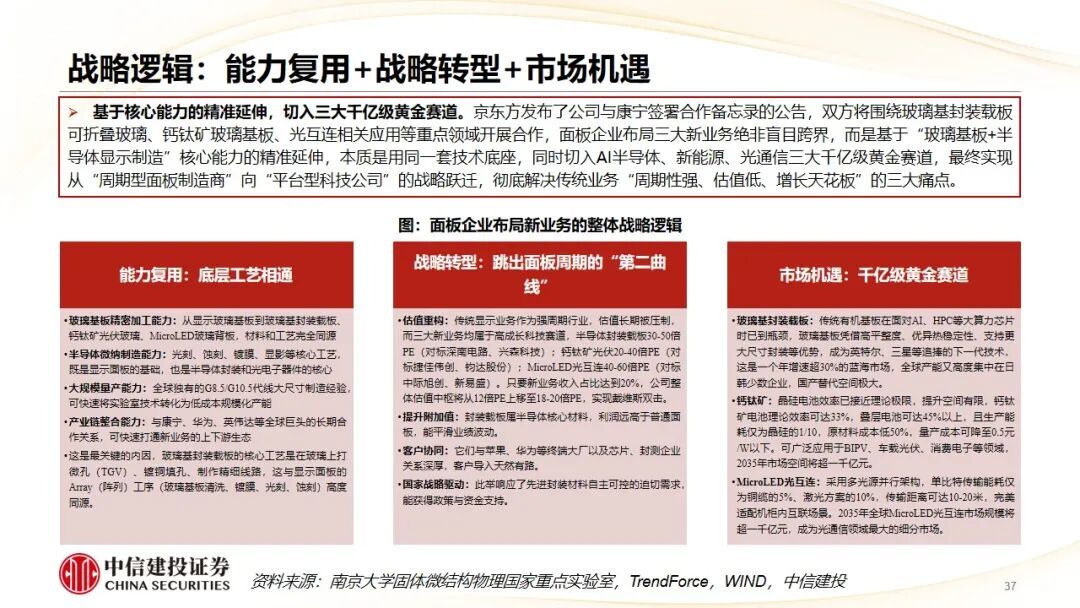

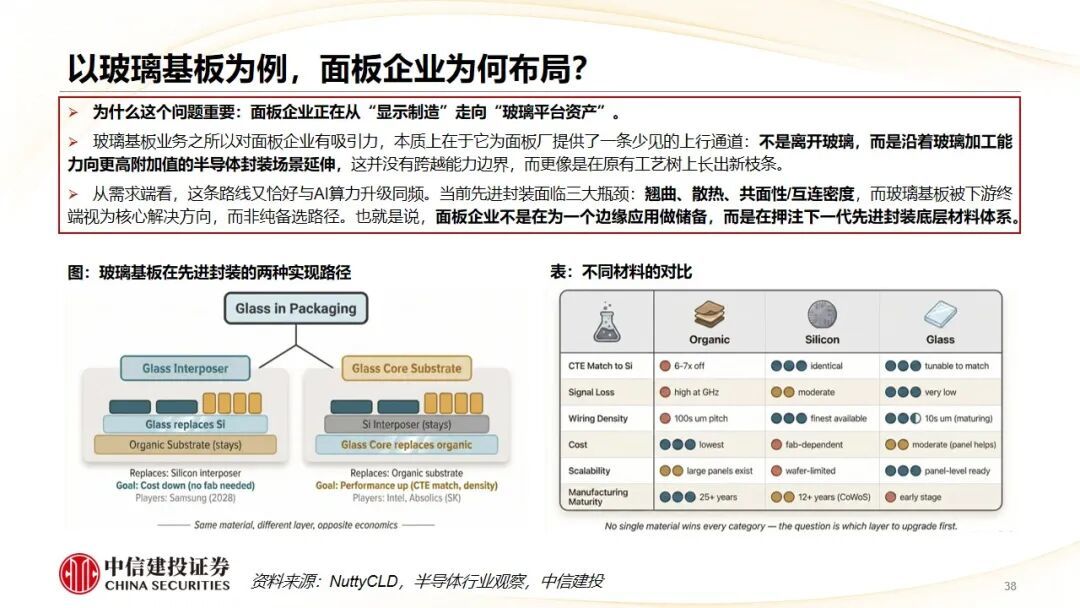

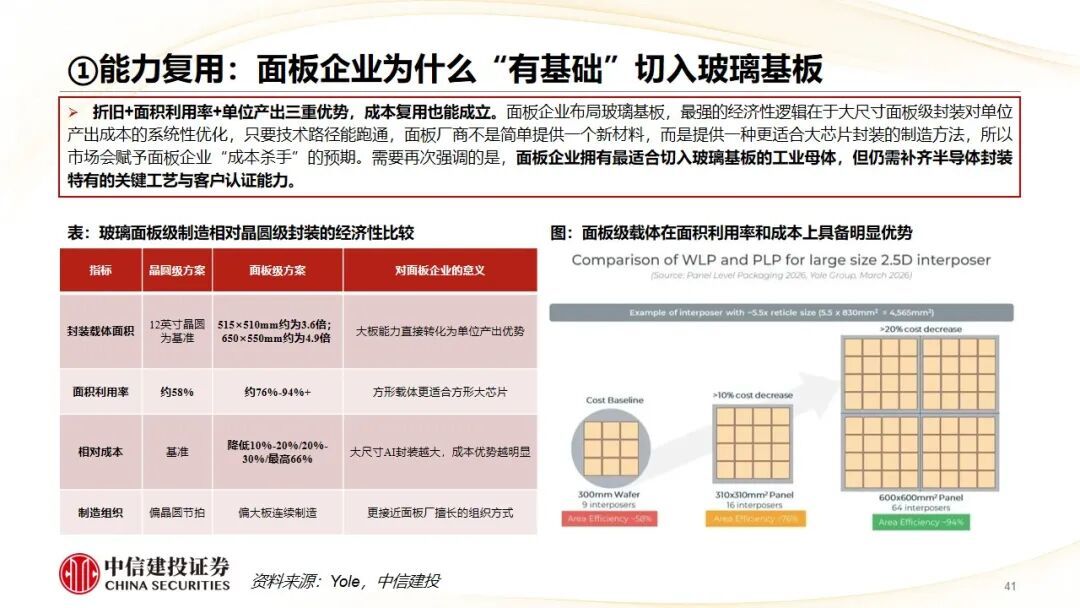

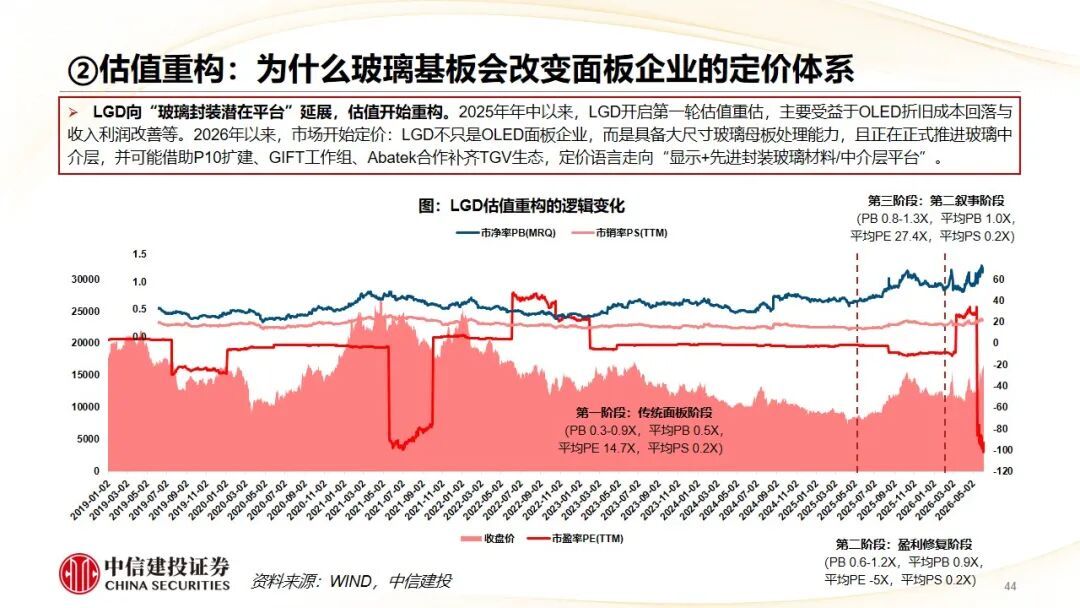

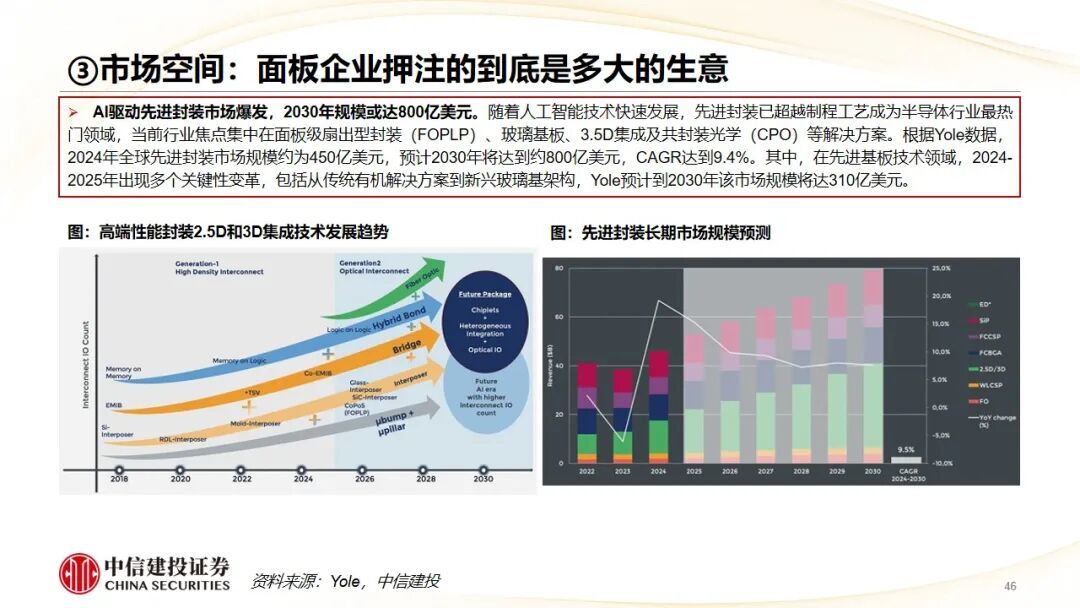

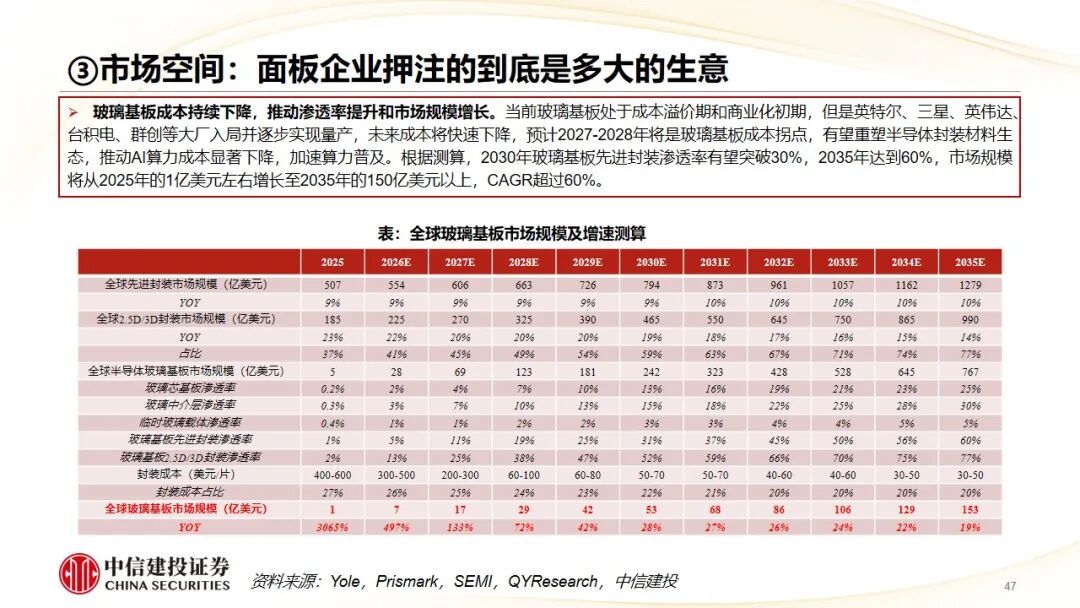

全球面板企业为何延伸业务布局?面板企业布局玻璃基板等新业务是基于核心能力的精准延伸,实现从“周期型面板制造商”向“平台型科技公司”的战略跃迁,彻底解决传统业务“周期性强、估值低、增长天花板”的三大痛点。以玻璃基板为例,面板企业沿着玻璃加工能力向更高附加值的半导体封装场景延伸,是在押注下一代先进封装底层材料体系,首先,面板企业能够复用大板规模化制造组织能力和成本优势;其次,玻璃基板会改变面板企业的定价体系;再其次,AI驱动先进封装市场规模爆发式增长,随着玻璃基板量产并迎来成本拐点,2035年市场规模有望突破1000亿元,中国面板龙头企业凭借差异化优势抢占市场份额,2035年玻璃基板业务有望实现200亿元收入和40亿利润,贡献1000亿以上市值增量。

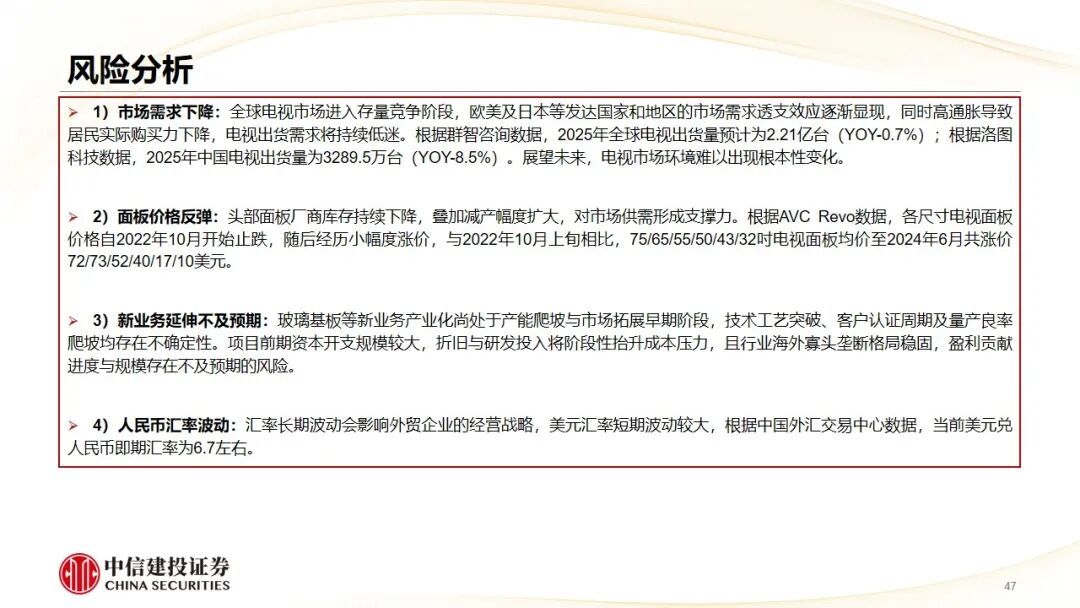

1)市场需求下降:全球电视市场进入存量竞争阶段,欧美及日本等发达国家和地区的市场需求透支效应逐渐显现,同时高通胀导致居民实际购买力下降,电视出货需求将持续低迷。根据群智咨询数据,2025年全球电视出货量预计为2.21亿台(YOY-0.7%);根据洛图科技数据,2025年中国电视出货量为3289.5万台(YOY-8.5%)。展望未来,电视市场环境难以出现根本性变化。

2)面板价格反弹:头部面板厂商库存持续下降,叠加减产幅度扩大,对市场供需形成支撑力。根据AVC Revo数据,各尺寸电视面板价格自2022年10月开始止跌,随后经历小幅度涨价,与2022年10月上旬相比,75/65/55/50/43/32吋电视面板均价至2024年6月共涨价72/73/52/40/17/10美元。

3)新业务延伸不及预期:玻璃基板等新业务产业化尚处于产能爬坡与市场拓展早期阶段,技术工艺突破、客户认证周期及量产良率爬坡均存在不确定性。项目前期资本开支规模较大,折旧与研发投入将阶段性抬升成本压力,且行业海外寡头垄断格局稳固,盈利贡献进度与规模存在不及预期的风险。

4)人民币汇率波动:汇率长期波动会影响外贸企业的经营战略,美元汇率短期波动较大,根据中国外汇交易中心数据,当前美元兑人民币即期汇率为6.7左右。

证券研究报告名称:《黑色家电:从“面板”到“基板”,收获与成长共振》

对外发布时间:2026年6月14日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

马王杰 SAC 编号:S1440521070002

吕育儒 SAC 编号:S1440524070012股票多少倍杠杆

文章为作者独立观点,不代表股票配资中心_杠杆配资网_专业配资杠杆炒股观点